Comment bien choisir sa mutuelle pharmacie

Vous souhaitez souscrire une mutuelle qui prend en charge les dépenses de pharmacie mais vous ne savez pas forcément laquelle choisir ? Il y a des facteurs à prendre en compte pour être sûr de trouver le meilleur contrat pour vous ! On vous explique tout.

1. Vérifiez quel type de médicament vous prenez.

Il est nécessaire de connaître le taux de remboursement des médicaments afin de vérifier si ces derniers sont pris en charge ou non par l’Assurance Maladie. Si oui, une mutuelle classique avec un forfait « soins courants » ou « pharmacie » prendra en charge vos dépenses. Sinon, nous vous conseillons de souscrire un renfort avec option « automédication ou médicaments non pris en charge par le régime général », pour prendre en charge vos dépenses.

2. Est-ce que vous acceptez ou pouvez prendre un médicament générique ?

Si oui, un remboursement de base de la part de votre mutuelle pharmacie vous suffira. À l’inverse, si pour une raison ou pour une autre, vous préférez ou ne pouvez prendre que le princeps et le prix de vos frais de pharmacie sont calculés selon le tarif forfaitaire de responsabilité, vous aurez un reste à charge plus élevé qui justifiera davantage la souscription d’une complémentaire santé pour les médicaments.

3. Vous êtes adepte de l’automédication ou de l’homéopathie?

Vous avez besoin de remboursements médicaments de votre mutuelle pour des frais non pris en charge par le régime obligatoire ? Dans ce cas, nous vous conseillons très fortement de souscrire un contrat de mutuelle santé qui prend en charge la pharmacie non remboursée par la Sécurité sociale. Si vous souhaitez en savoir, plus, vous pouvez consulter nos guides au sujet de l’automédication ou de l’homéopathie.

4. Un autre point important à prendre en compte est la prescription sur ordonnance.

Même si le médicament que vous souhaitez acheter peut être pris en charge mais qu’il ne vous a pas été prescrit par un médecin, vous ne serez pas remboursé par l’Assurance Maladie. Dans ce cas, une mutuelle qui prend en charge les frais de pharmacie non-prescrits est indispensable ! Sachez que vos médicaments peuvent être ordonnés par un médecin généraliste ou spécialiste, une sage-femme, un chirurgien-dentiste et un directeur ou directeur adjoint de laboratoire d’analyses.

5. Choisir le contrat qui vous correspond.

Pour cela, vous devez comparer les devis de mutuelle qui répondent à vos besoins, à votre profil et à votre budget. Si vous avez besoin d’aide pour comparer les offres de d’assurance santé ou pour établir les attentes que vous avez quant à votre contrat, n’hésitez pas à contacter nos conseillers en cliquant sur le bouton ci-dessous. Ils sont disponibles du lundi au vendredi de 9h à 19h et sauront répondre à toutes vos questions et vos besoins.

Pourquoi prendre une complémentaire santé qui rembourse les frais de pharmacie ?

Selon une enquête des comptes publics et du Ministère de la Santé et des Solidarités, le budget moyen annuel de médicaments pour un Français s’élevait à 506 € en 2017. C’est donc un poste de soin qui pèse dans le budget santé ! Gros hic : lorsque l’on se rend chez un médecin qui nous prescrit des médicaments sur ordonnance, on ne sait jamais si l’on va devoir régler ces frais de pharmacie ou non. Comment savoir si mon médicament est pris en charge et comment savoir à quel taux la Sécurité va nous rembourser ?

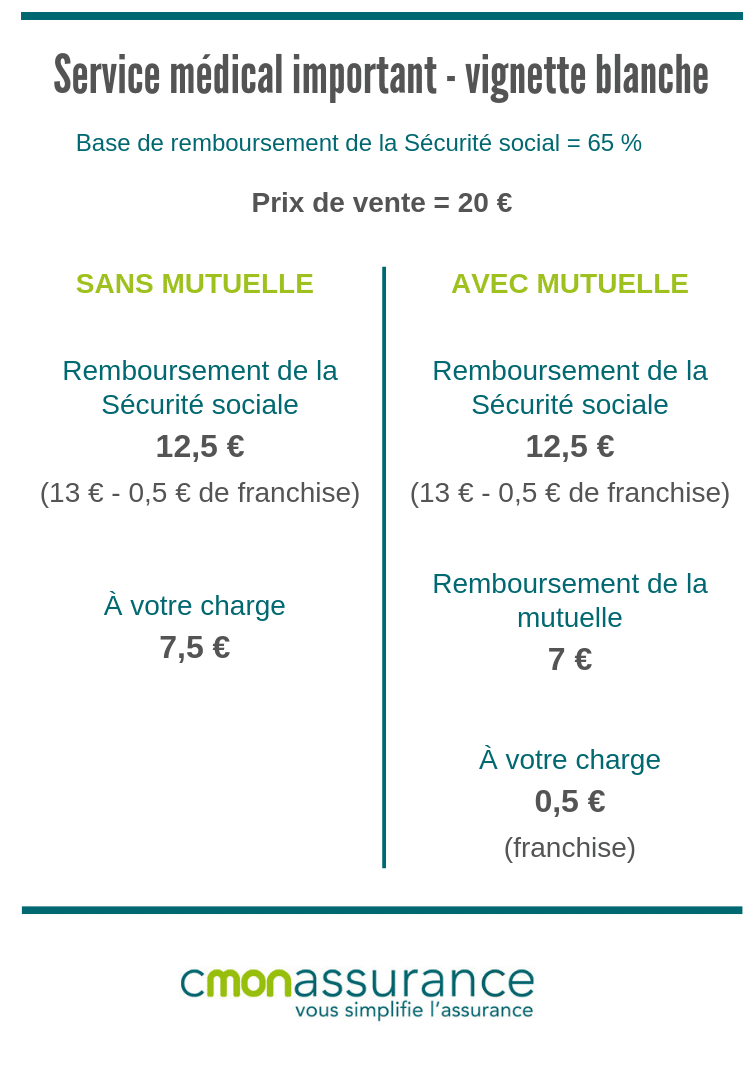

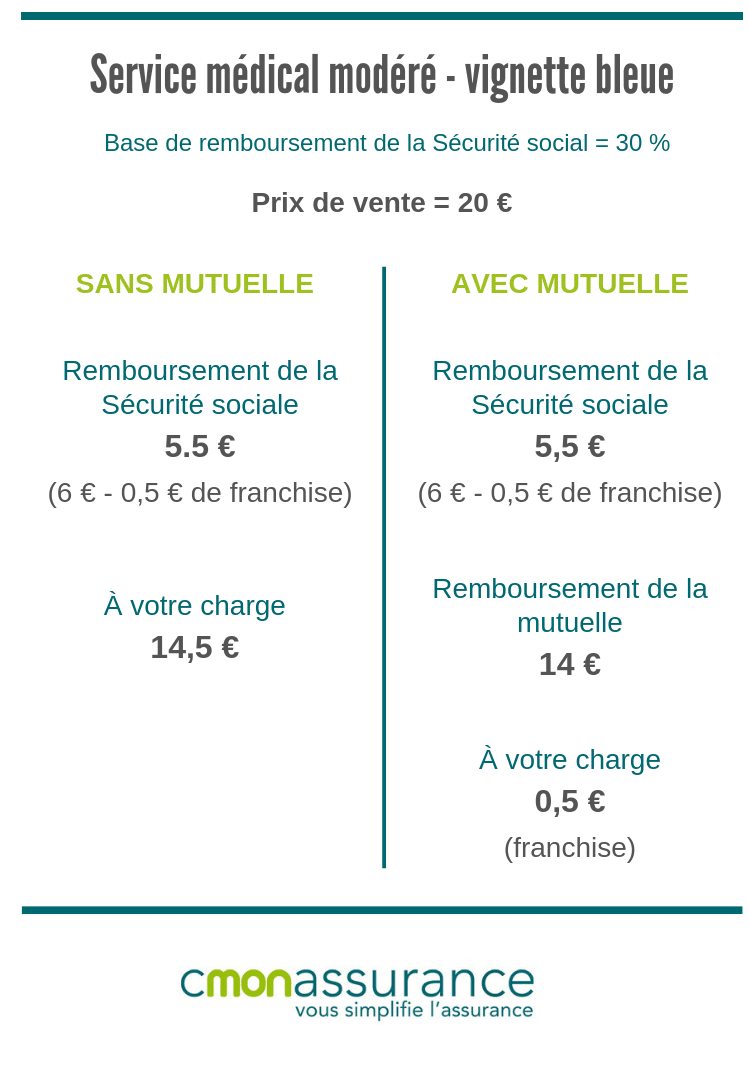

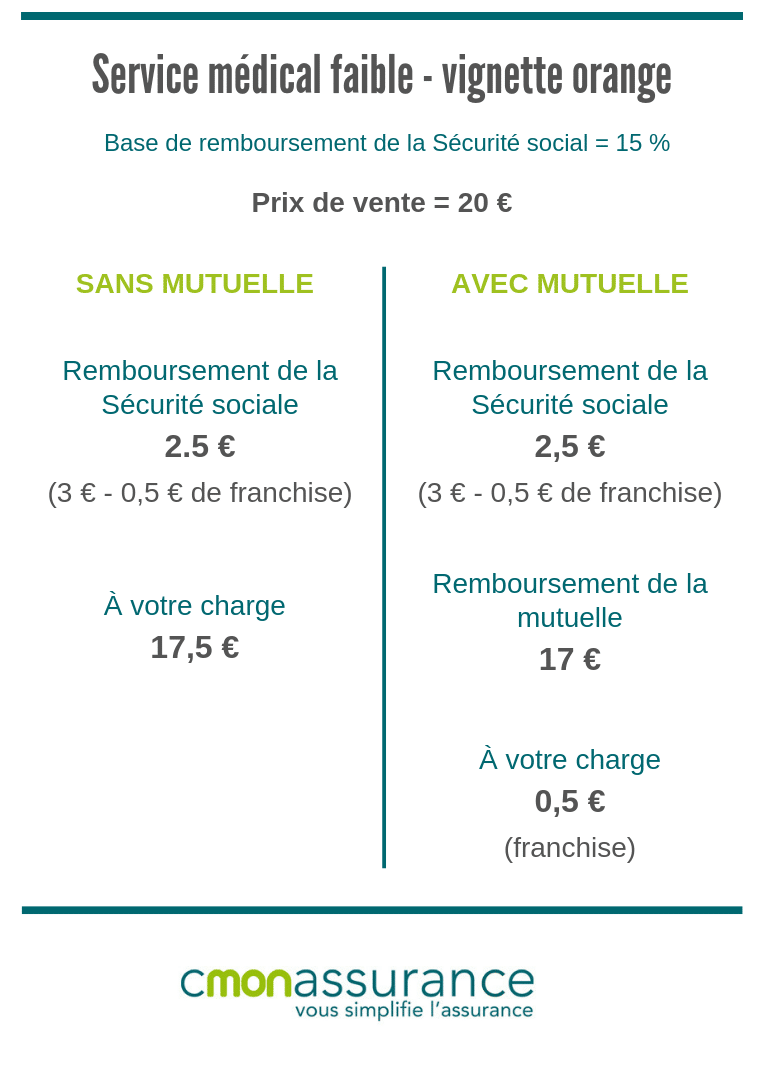

Sachez que les frais de pharmacie sont triés selon diverses catégories classées selon service médical rendu (SMR). Le SMR est attribué à chaque médicament selon la gravité de la maladie traitée, de son efficacité pour soigner cette maladie, de son intérêt pour la santé publique et de ses effets secondaires et indésirables. Plus le Service Médical Rendu est important, plus la prise en charge de la Sécurité sociale sera élevée. Les médicaments sont classés en cinq catégories qui vont d’une prise en charge de 100 % à 0 %.

| Service Médical Rendu | Pourcentage de prise en charge | Couleur de la vignette |

|---|---|---|

| Médicament reconnu comme irremplaçable et coûteux | 100 % | Blanche barrée |

| SMR important | 65 % | Blanche |

| SMR modéré | 30 % | Bleue |

| SMR faible | 15 % | Orange |

| SMR insuffisant | 0 % | – |

Bien entendu, ce taux de remboursement s’applique au prix de vente, puisque celui-ci est réglementé. Par ailleurs, sachez que les vaccins sont remboursés à condition d’avoir été prescrits par votre médecin. Notez également qu’une franchise de cinquante centimes par boîte de médicaments vous sera demandée. Cette franchise ne sera jamais remboursée par l’Assurance Maladie, ni par votre mutuelle pharmacie dans le cadre d’un contrat responsable. Si, à l’inverse, vous adhérez à des garanties d’assurance santé non responsable, les franchises pourront vous être remboursées, suivant votre contrat.

Le taux de remboursement de vos frais de pharmacie se feront est basé soit sur le prix de vente, soit sur le tarif forfaitaire de responsabilité (TFR). Le TFR concerne aujourd’hui environ 14 000 médicaments remboursables. Il s’agit d’un tarif calculé à partir du prix de vente d’un générique le moins cher du marché qui équivaut à votre prescription.

Lorsque le médecin rédige votre ordonnance, il peut indiquer « médicament non substituable ». Cette mention en sera prise en compte par votre pharmacie que si cette elle est justifiée avec une des trois raisons médicales valables :

- si le médicaments est prescrit à un enfant de moins de six ans et que la forme générique n’est pas adaptée pour cet âge,

- si le patient souffre d’une contre-indication à un des ingrédients à effet notoire présent dans le générique,

- si la différence de dosage entre dose thérapeutique et dose toxique du princeps est très faible.

Vous pouvez cependant refuser le générique et demander au pharmacien de vous donner le médicament d’origine, même sans raison médicale justifiée. Si vous acceptez de prendre le générique, vous ne verrez pas de différence au niveau du prix. En revanche, si vous préférez le princeps, vous serez tout de même remboursé selon le prix du générique et vous aurez un reste à votre charge plus élevé. Par exemple, si votre médecin vous prescrit des cachets de marque à 5 € qui a un TFR à 3 €, si vous prenez le générique, votre taux de remboursement médicament sera basé sur 3 €, donc le tarif de votre achat. Si en revanche vous voulez le médicament de base, vous payerez 5 € et serez pris en charge sur la base de 3 €. Sachez également que vous ne pourrez pas bénéficier du tiers payant si vous refuser de prendre le générique.

Les prix limites de ventes et le TFR figurent au dos de l’ordonnance avec laquelle vous avez acheté vos médicaments.

Dans tous les cas, la différence entre le prix de base du médicament et la base de remboursement ou le TFR reste à votre charge. Prendre une mutuelle pharmacie vous permettra donc de diminuer significativement votre facture finale. En fonction des traitements que vous prenez, qui peuvent être assez onéreux, souscrire une complémentaire santé pour les médicaments est indispensable ! Sachez cependant que si vous êtes en situation d’affection de longue durée (ALD), vous serez pris en charge à 100 % et n’aurez pas de frais si le médicament qui vous est prescrit concerne la pathologie pour laquelle vous êtes en ALD.

Exemples de remboursement de médicaments

Vous vous rendez compte que les médicaments peuvent coûter cher, mais vous avez du mal à voir en quoi une mutuelle peut vous être utile dans ces cas ? Voici quelques exemples de remboursement avec et sans complémentaire santé qui vous montreront son utilité.

Les contrats de nos assureurs partenaires qui prennent en charge les médicaments

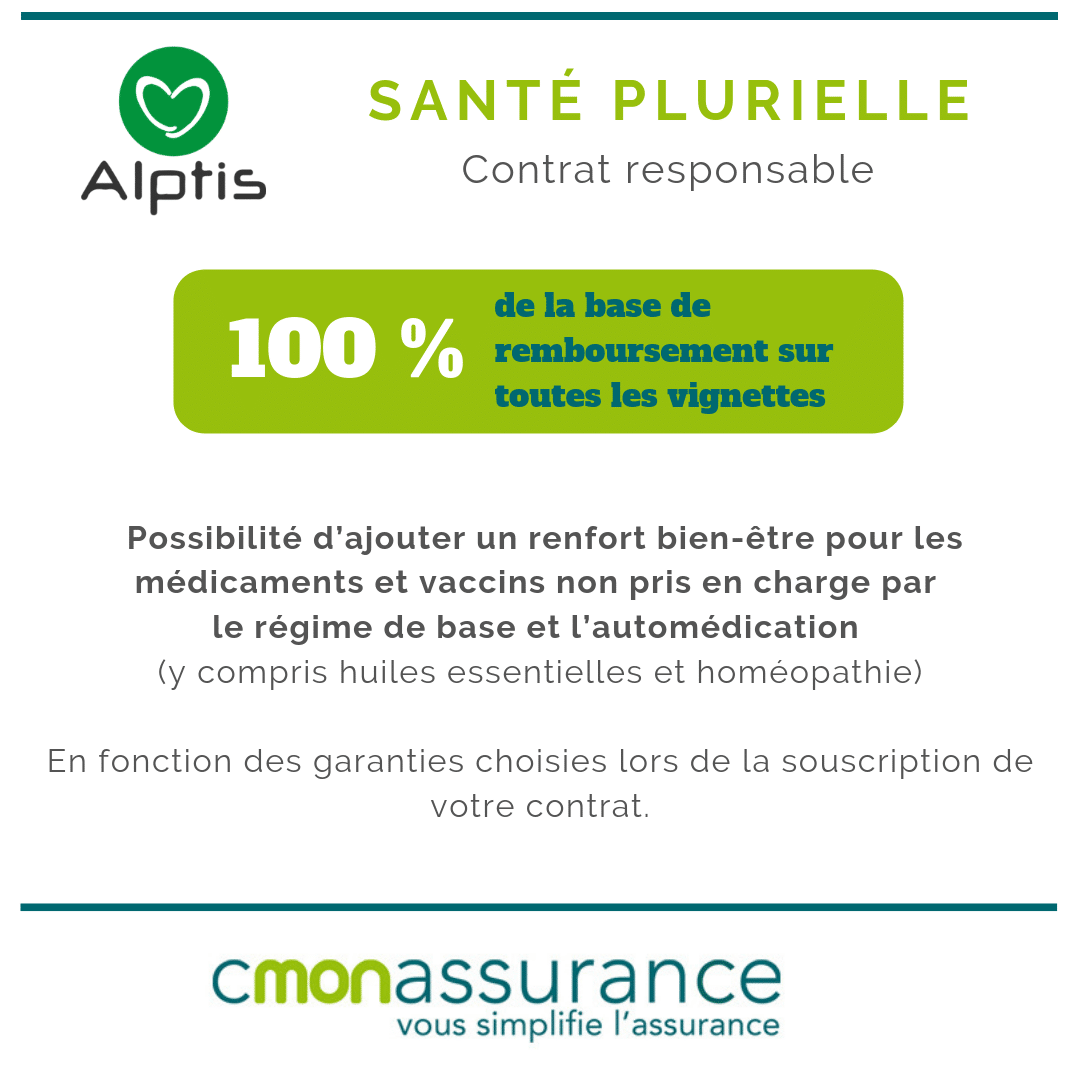

Tous nos assureurs partenaires proposent des contrats qui prennent en charge les frais de pharmacie. En revanche, chez Cmonassurance, nous avons à cœur de vous proposer la meilleure couverture. Nous avons donc sélectionné trois contrats de nos partenaires Alptis, Swisse Life et Mutuelle Bleue qui vous couvrent pour les dépenses de pharmacie. Si vous souhaitez faire un devis de mutuelle santé pour un de ces contrats, n’hésitez pas à contacter nos conseillers.

Quel remboursement de votre complémentaire santé pour les médicaments génériques ?

Lorsque vous vous rendez chez votre médecin généraliste ou un spécialiste, vous repartez généralement avec une ordonnance qui vous prescrit des médicaments. Le pharmacien vous propose généralement de prendre des médicaments génériques. Mais leur prise en charge est-elle la même que pour les princeps ? Et quelles sont réellement les différences entre ces deux types de médicaments ?

Qu’est-ce qu’un médicament générique ?

Un médicament dit « générique » est un médicament conçu avec une molécule déjà existante et dont le brevet pharmaceutique est tombé dans le domaine public. Aujourd’hui, quand un médicament original ou « princeps » est créé, la loi impose 10 ans de tests et d’expérimentations puis 10 ans de commercialisation avant que le brevet ne devienne public. Ces dix dernières années permettent d’évaluer les effets secondaires et donc faire progresser la sécurité pour les patients. Un générique peut être mis en place après ces 20 ans de tests et d’observation d’un médicament princeps par d’autres laboratoires que celui qui commercialise le médicament d’origine. Il doit cependant posséder la même forme pharmaceutique et prouver sa bioéquivalence au médicament original qu’il remplace.

Les génériques sont généralement moins chers que les princeps. Selon le Ministère de la Santé, le prix d’un générique est 30 % moins élevé qu’un médicament originel. Cela vient essentiellement du fait qu’il y a beaucoup moins d’efforts fournis au niveau de la forme ou de la couleur du médicament. La mise en place des médicaments génériques a permis de réaliser, entre 2010 et 2014, plus de 7 milliards d’euros d’économies, toujours selon le ministère de la santé.

Les remboursements de la Sécurité sociale étant généralement basés sur le prix de vente des génériques, le principal avantage que vous aurez à prendre ce genre de médicaments est que vous payerez moins cher. Dans la plupart des cas, les mutuelles proposent une prise en charge à 100 % pour les frais de pharmacie et remboursent la différence totale entre le prix de votre boite de médicaments génériques et le remboursement de l’Assurance Maladie. Dans ce cas, vous n’avez aucun reste à votre charge.

Est-il possible de refuser la prescription d’un générique ?

Vous pouvez refuser de prendre un médicament générique chez le pharmacien. Dans ce cas-là, ce dernier devra vous donner le princeps. En revanche, sachez que si vous refuser le générique, vous ne pourrez pas bénéficier du tiers payant et votre remboursement de mutuelle sera sûrement moins important. Depuis le 1er janvier 2020, la prise en charge des médicaments est moins importante en cas de refus du générique.

Votre médecin peut également préciser le nom du médicament d’origine sur l’ordonnance avec la mention « non substituable ». En revanche, à compter du 1er janvier 2020, le médecin doit justifier cette mention par un critère médical définis par l’Agence Nationale de la Sécurité du Médicament et des Produits de Santé (ANSM).

Tout savoir sur les renforts de pharmacie

Chez trois de nos assureurs partenaires, vous pouvez souscrire un renfort avec remboursement supplémentaire de vos frais de pharmacie pour diminuer le reste à votre charge.

Chez Alptis, ce supplément s’appelle le renfort bien-être et rembourse 50 % des frais réels de vos médicaments et vaccins non pris en charge par le régime de base et l’automédication, dans la limite de 50 € par année d’adhésion et par bénéficiaire. Ce renfort comprend aussi la prise en charge de la médecine complémentaire et des cures thermales.

Chez Miltis, ce supplément se nomme le pack-être et comprend 50 % des frais réels de vos médicaments et vaccins non pris en charge par le régime de base et l’automédication, dans la limite de 50 € par année d’adhésion et par bénéficiaire, la prise en charge des vignettes orange (non remboursée dans les garanties de base, ainsi qu’une prise en charge de la médecine douce.

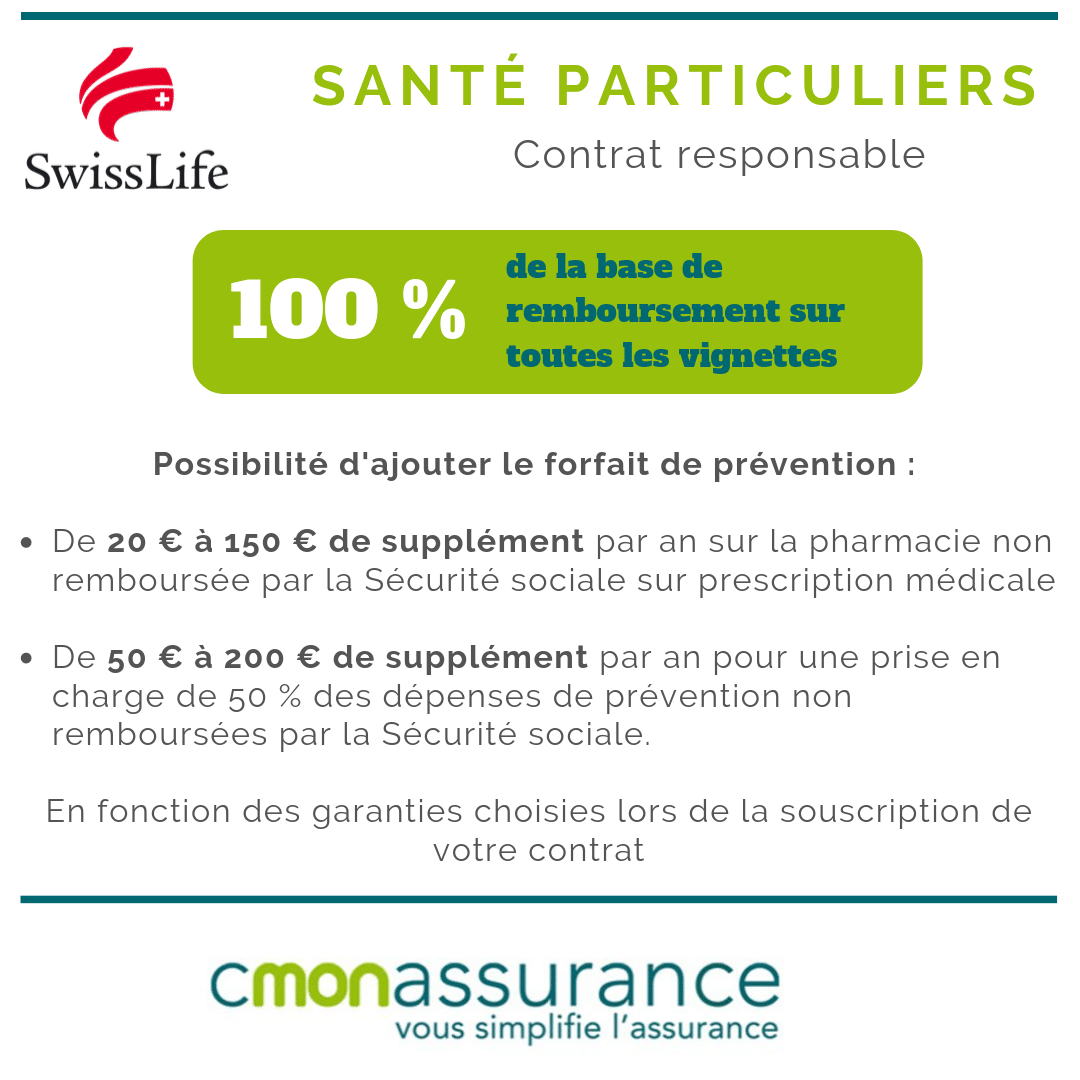

Enfin, chez Swiss Life, un module de prévention, souscriptible quel que soit votre niveau de garantie peut être ajouté à votre contrat de base. Il prendra en charge entre 20 € et 150 € pour les médicaments non pris en charge mais prescrits par un médecin ainsi qu’un forfait de 50 € et 200 € pour les frais de pharmacie non prescrits et non pris en charge.

FAQ spéciale remboursement des médicaments

Vous vous posez encore quelques questions sur la mutuelle pharmacie la plus adaptée pour le remboursement de vos médicaments ? Cmonassurance réponse à toutes vos interrogations !

Est-ce que la garantie couvre toutes les catégories de médicaments prises en charges par la Sécurité sociale ?

Les complémentaires santé couvrent généralement tous les médicaments déjà remboursés par la Sécurité sociale. Lisez attentivement les notices de chaque mutuelle avant de choisir : elles vous indiqueront le pourcentage de remboursement pour chacun d’entre eux. Certaines ne prennent pas en charge le remboursement des médicaments à service médical rendu faible (vignettes orange). Pour en savoir plus, vérifier le tableau des garanties. Si jamais c’est le cas dans votre contrat, ce sera indiqué !

Des médicaments non remboursés par l’Assurance Maladie sont-ils pris en charge par la mutuelle ?

Un forfait « pharmacie » peut être proposé par les complémentaires santé. Dans ce cas, elles permettent le remboursement de l’automédication (médicaments prescris par un médecin et donc non-remboursés par la Sécurité sociale) et dans certains cas, les huiles essentielles ou autres produits naturels. Pour être remboursé, il faut simplement faire parvenir la facture de la pharmacie à sa complémentaire santé. Les sevrages tabagiques peuvent être compris dans le forfait de remboursement et vaccins.

Comment savoir si mes médicaments sont remboursés ou non ?

Le site web du ministère de la Santé propose, depuis le 1er octobre 2013, l’accès à une base de données de 22 000 médicaments commercialisés en France, remboursables ou non. Il est possible d’y consulter les notices, leur prix et le taux de remboursement. Si vous avez déjà votre boite de cachets, le code de traçabilité du médicament, le Datamatrix, remplace le code barre « traditionnel » et permet d’identifier le médicament ainsi que son niveau de remboursement. Votre pharmacien peut vous indiquer quel est le pourcentage de remboursement appliqué par la Sécurité sociale.

Existe-t-il une application utile pour suivre sa consommation de médicaments ?

Agréée par les pouvoirs publics, l’association Cyclamed collecte et valorise tous les médicaments non utilisés et rapportés en pharmacie dans l’objectif de sécuriser et de préserver l’environnement et la santé publique.

Elle a récemment lancé sa nouvelle application « Mon Armoire à pharmacie ». Créée pour faciliter la gestion des médicaments non utilisés dans le foyer, cette application sensibilise les Français à la surconsommation de médicaments via le digital. Sur cette interface, on peut administrer son armoire à pharmacie, tester les produits, ajouter une boite de médicaments ou bien partager son armoire avec d’autres personnes. Toutes les données communiquées à « Mon Armoire à pharmacie » sont confidentielles et ne seront transmises à votre médecin ou un proche uniquement avec votre autorisation.

Cyclamed s’inscrit dans la tendance du « faire par soi-même ». Chaque utilisateur enregistre et suit sa consommation de médicaments de manière autonome. Autre possibilité offerte par « Mon armoire à pharmacie » : différencier les médicaments des produits non-médicamenteux. Les informations de cette application sont continuellement mises à jour par le ministère des Solidarité et de la Santé.

Pourquoi passer par Cmonassurance pour trouver le contrat de mutuelle pharmacie le plus efficace ?

En tant que courtier en assurance, nous avons, envers nos clients, un devoir de conseil. Notre objectif est donc de vous accompagner dans le choix de la mutuelle la plus adaptée à votre profil, votre budget et vos besoins tout en vous laissant les cartes en mains pour que vous ayez le choix de votre contrat.

En tant que courtier en assurance, nous avons, envers nos clients, un devoir de conseil. Notre objectif est donc de vous accompagner dans le choix de la mutuelle la plus adaptée à votre profil, votre budget et vos besoins tout en vous laissant les cartes en mains pour que vous ayez le choix de votre contrat.

Plus de 95 % de nos clients sont satisfaits de nos services et nous recommanderaient auprès de leurs proches, et nous avons à cœur de vous rendre la vie plus sereine. Avec nous pas d’imprévus, vous trouverez le contrat qui vous correspond et pourrez interagir avec un interlocuteur dédié qui vous accompagnera tout au long de la vie de votre contrat. De la recherche de votre contrat, à la souscription dématérialisée en passant par l’explication de vos garanties, nos conseillers experts sont là pour vous accompagner et vous faciliter la vie.

Tous les contrats de nos assureurs partenaires que nous proposons ont été étudiés et répondent à des exigences bien particulières qui vous garantissent un niveau de satisfaction élevé. Notre service en ligne est totalement gratuit et notre souscription est simplifiée grâce à un parcours dématérialisé.

Si vous souhaitez trouver l’offre la plus adéquate, n’hésitez pas à contacter nos conseillers en cliquant sur le bouton ci-dessous.